La ola de transformación en los servicios financieros ha llegado a todos los rincones del mundo y, tal y como venimos observando en investigaciones pasadas de Finnovista, América Latina no es indiferente de esta tendencia, pues la región está haciendo un exponencial aprovechamiento de las nuevas tecnologías para mejorar el acceso de la población en la región a los servicios financieros.

El presente análisis es una nueva edición del Fintech Radar Brasil realizada en colaboración el Banco Interamericano de Desarrollo y Finnovation, cuya pasada edición publicamos en noviembre de 2016, hace 18 meses. A día de hoy ya se han publicado estudios de Argentina, Brasil, Chile, Colombia, Ecuador, España, Méxicoy Perú, así como radares concretos sobre startups extranjeras presentes en América Latina (Fintech Radar Foreign Startups) y sobre inclusion financiera (Fintech for Inclusion Radar). La realización de los informes Fintech Radars de los ecosistemas Fintech tiene como objetivo contar con una fuente de datos exhaustiva de los emprendimientos Fintech, evaluar la evolución del sector en la región, y dar visibilidad y notoriedad a un movimiento que avanzará a la región al mundo de las finanzas digitales ubicuas e inclusivas.

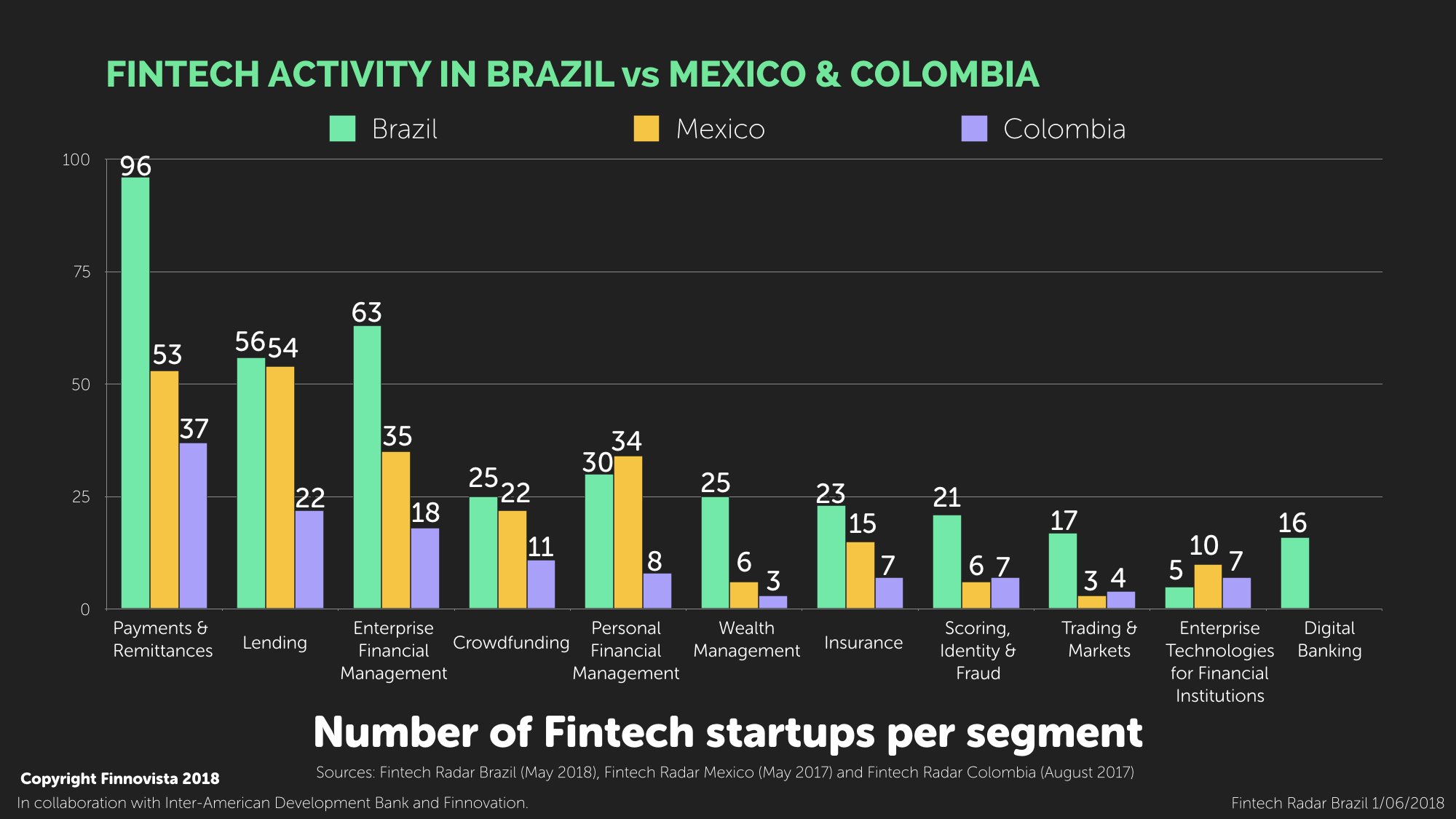

En el último año y medio, a través de los Fintech Radars, Finnovista ha presenciado cómo México y Brasil han venido disputándose el liderato Fintech en la región en cuanto a número de startups. En agosto de 2017 observamos cómo México se alzaba como mayor ecosistema Fintech en la región con 238 startups, dejando a Brasil en segunda posición con 219 startups, según los último datos publicados en la edición anterior del Fintech Radar Brasil.

En esta nueva edición del Fintech Radar, Brasil recupera el liderazgo como el mayor ecosistema Fintech de América Latina con 377 startups Fintech, un ecosistema 1,5 veces mayor que México, segundo ecosistema Fintech de la región, y hasta 3 veces mayor que Colombia, el tercer ecosistema Fintech de la región, que cuenta con 124 startups. Esta nueva cifra supone un aumento en número de startups en el ecosistema Fintech de Brasil de 158 y un crecimiento anualizado del 48%. El ecosistema Fintech de Brasil ha experimentado una mortalidad del 14% desde la última edición publicada en noviembre de 2016, pues 30 startups Fintech han cesado sus operaciones, por tanto, durante este periodo han surgido en el país 188 nuevas startups Fintech.

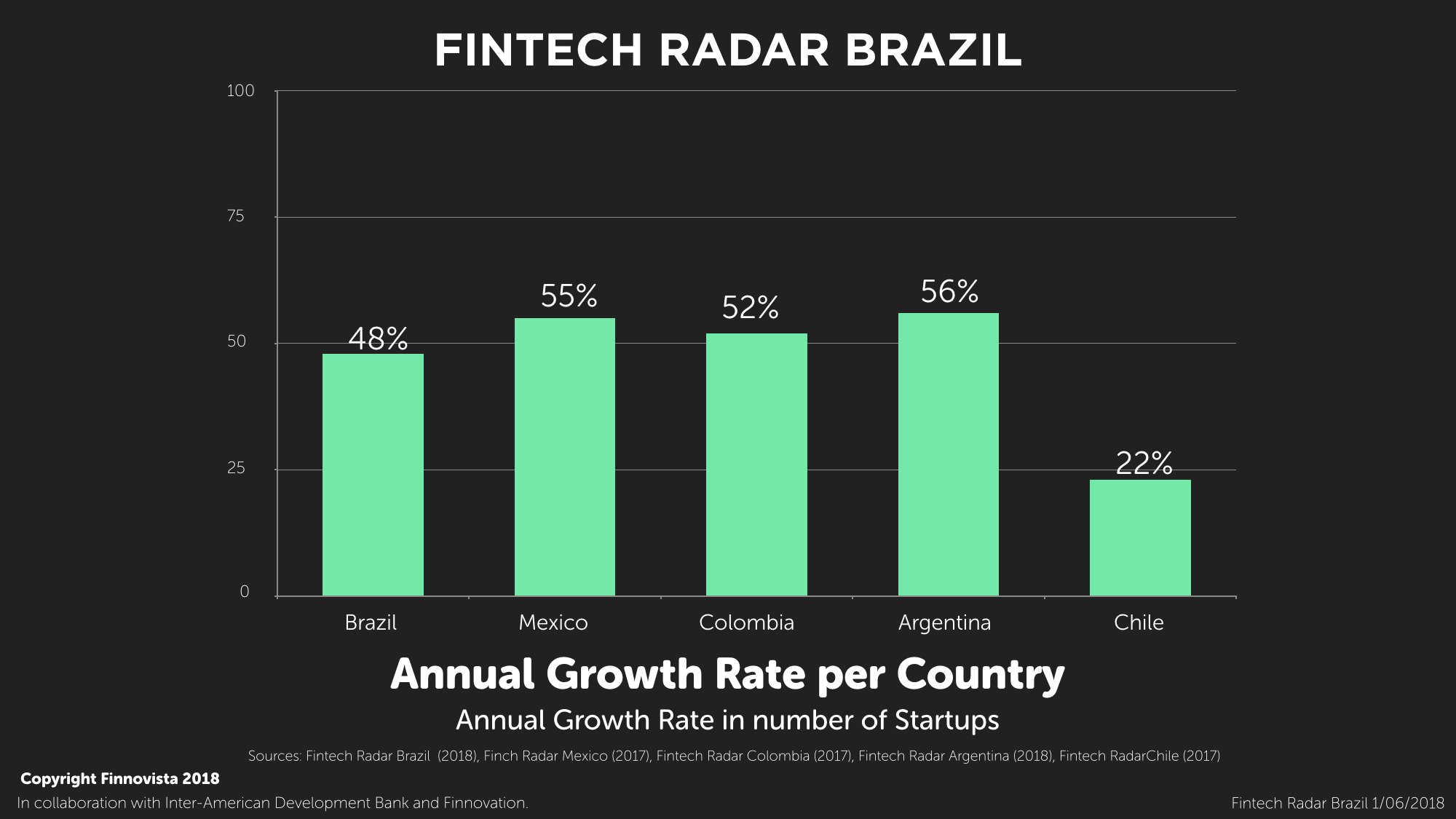

Al comparar el crecimiento anualizado de Brasil con los principales ecosistemas Fintech de la región, observamos que los principales cuatro ecosistemas, Brasil, México, Colombia y Argentina, crecen de forma similar en torno al 50%, salvo Chile, donde el sector Fintech sólo creció un 22%.

El sistema bancario de Brasil es conocido como uno de los más burocráticos del mundo, con los cinco mayores bancos del país, Itáu Unibanco, Banco Santander, Banco Bradesco, Banco do Brasil y Caixa Econômica, en posesión del 80% de cuota de mercado en el negocio de crédito. A cambio, los consumidores se encuentran ante sí experiencias de usuario muy negativas, con altas barreras e impedimentos y a cambio de unas altas tasas de porcentaje anual de interés que llegan a alcanzar hasta el 450%, lo que sitúa a Brasil entre las más altas del mundo, tan solo por detrás de Malawi y Madagascar, según el informe de Goldman Sachs. Sin embargo, esta concentración bancaria y su consecuente mercado oligopolístico, hacen que el sistema financiero de Brasil sea más susceptible a ser impactado por la disrupción Fintech. A ello se suma una alta penetración de los smartphones y un elevado acceso a Internet en todo el país, lo que supone una gran oportunidad para explotar los servicios financieros tecnológicos. En 2017 la penetración móvil en Brasil alcanzó el 138%, por encima del 115% global, y las transacciones bancarias a través del móvil se duplicaron, suponiendo un 34% del total de las transacciones realizadas en 2016. Frente a esta panorámica, se estima que las compañías Fintech en Brasil puedan generar unos ingresos potenciales de $24 mil millones en los próximos 10 años, según ABFintechs.

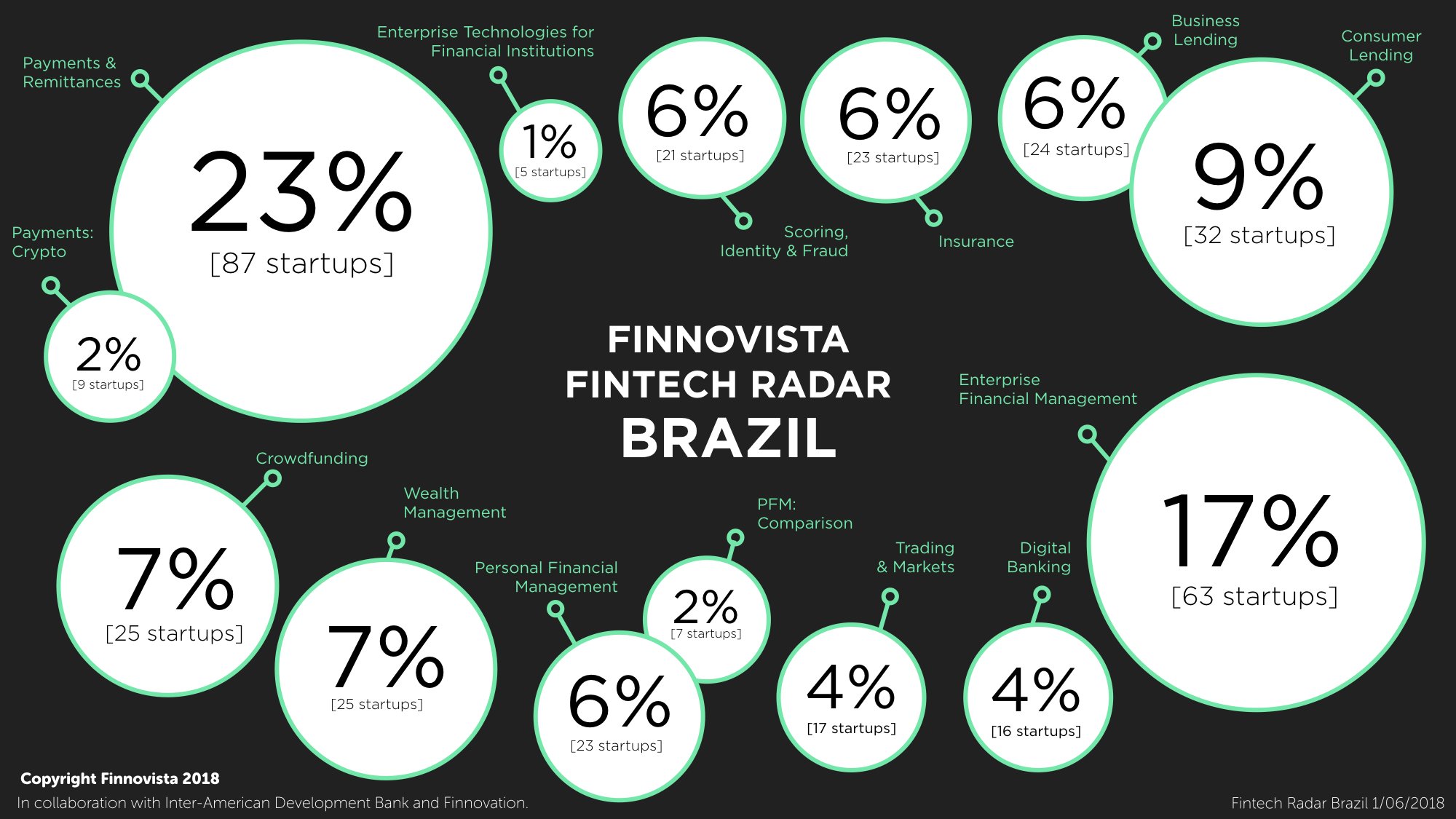

Actualmente los seis segmentos principales en Brasil son:

- Pagos y Remesas, abarcando el 25% del total con 96 startups

- Gestión de Finanzas Empresariales, con un 17% del total al contar con 63 startups

- Préstamos, suponiendo un 15% del total con 56 startups

- Gestión de Finanzas Personales, que abarca un 8% del total con 30 startups

- Crowdfunding y Gestión Patrimonial, suponiendo un 7% del total con 25 startups cada uno.

Los restantes cinco segmentos emergentes quedan todos ellos por debajo del 6% de las startups identificadas en el análisis:

- Seguros

- Puntaje alternativo, Identidad y Fraude

- Trading y Mercados de Capitales

- Banca Digital

- Tecnologías Empresariales para Instituciones Financieras

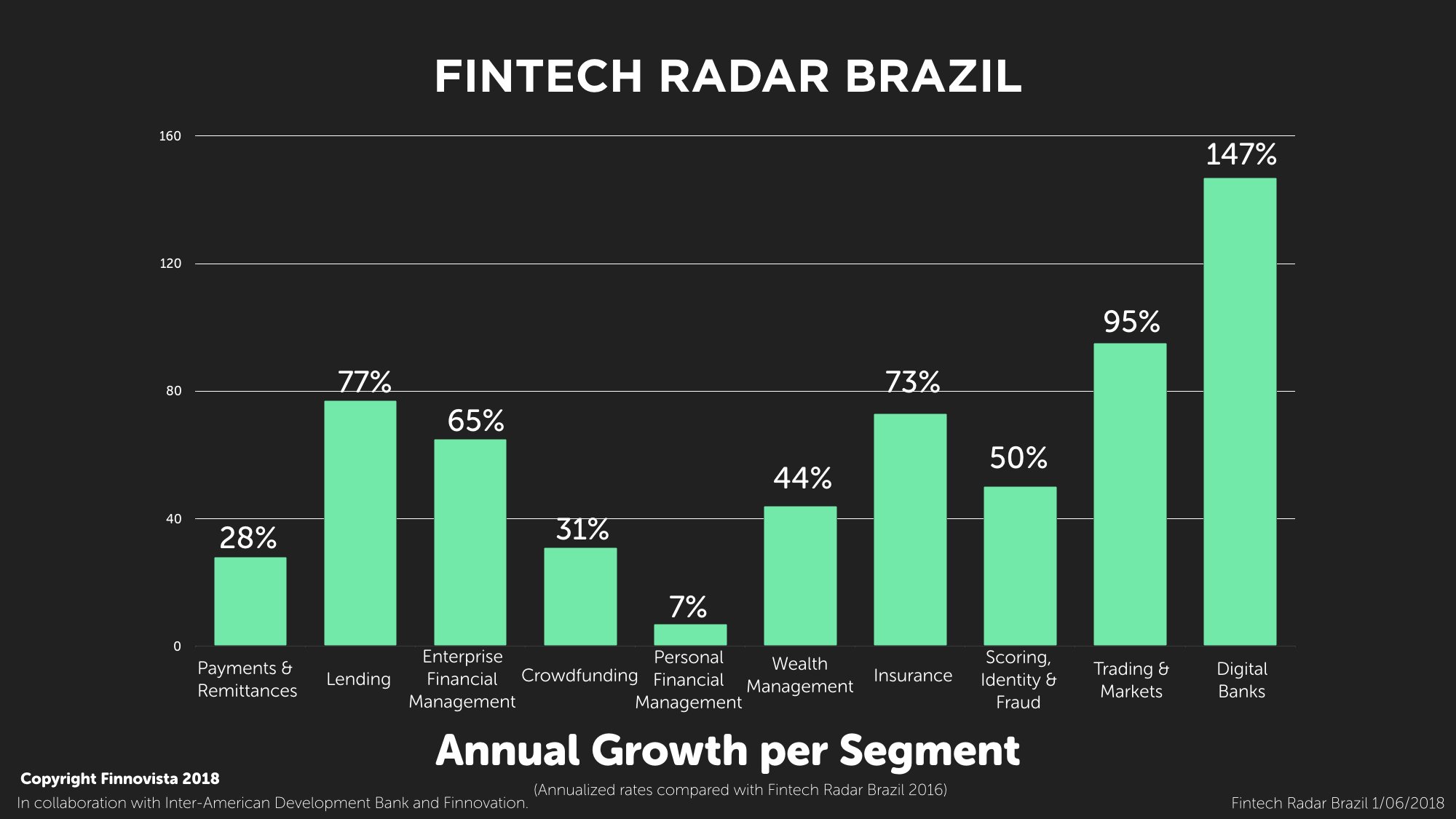

En esta nueva edición cabe destacar el potente crecimiento experimentado particularmente por el segmento de Banca Digital, que crece un 147% al pasar de 5 a 16 startups, así como el de Trading y Mercados de Capitales, con un crecimiento del 95% al pasar de 7 a 17 startups.

La existencia de 16 startups Fintech ofreciendo servicios de banca digital en Brasil es un reflejo de una ineficiente oferta existente por parte de la banca tradicional brasileña para atraer y abordar adecuadamente a las nuevas generaciones, así como la importancia que está cobrando el móvil a la hora de realizar transacciones bancarias por parte de la población brasileña.

Muestra de ello son los casos de éxito que encontramos en Brasil en este segmento, como es el caso de Nubank, la startup brasileña que ha pasado de tener 1,3 millones de usuarios a finales de 2016 a 3 millones a finales de 2017 y que ya ha recaudado $330 millones en financiación externa desde 2013. Desde el Banco Central de Brasil (BCB) dicen apostar por el ecosistema Fintech, pues tal y como se observa en el segmento de Banca Digital, fomenta la competitividad y por tanto el desarrollo y madurez del ecosistema financiero. A este respecto, la banca tradicional se ha visto obligada a reaccionar y adoptar estrategias de digitalización e inversión en Fintech para mantenerse como una apuesta competitiva en el mercado. El año pasado Banco Bradesco lanzó su franquicia cien por cien digital, Next; por otro lado, Itaú y Bradesco lanzaron su propia aceleradora Fintech; y recientemente Santander Innoventures anunció su inversión en la ronda serie-C en la startup Creditas, la principal plataforma de préstamos brasileña.

Una muestra más del ferviente momento que atraviesa el ecosistema Fintech de Brasil es el crecimiento anualizado por encima del 20% experimentado por todos los segmentos Fintech, salvo el segmento de Gestión de Finanzas Personales, que crece un 7%. En concreto, es importante reflejar que, tras el crecimiento de los segmentos de Banca Digital y Trading y Mercados de Capitales, destaca el crecimiento de los segmentos de Préstamos (77%), Seguros (73%) y Gestión de Finanzas Empresariales (65%).

Para un análisis más profundo y detallado del ecosistema Fintech en Brasil, se realizó una encuesta a 189 startups Fintech del país sobre diferentes aspectos de sus negocios.

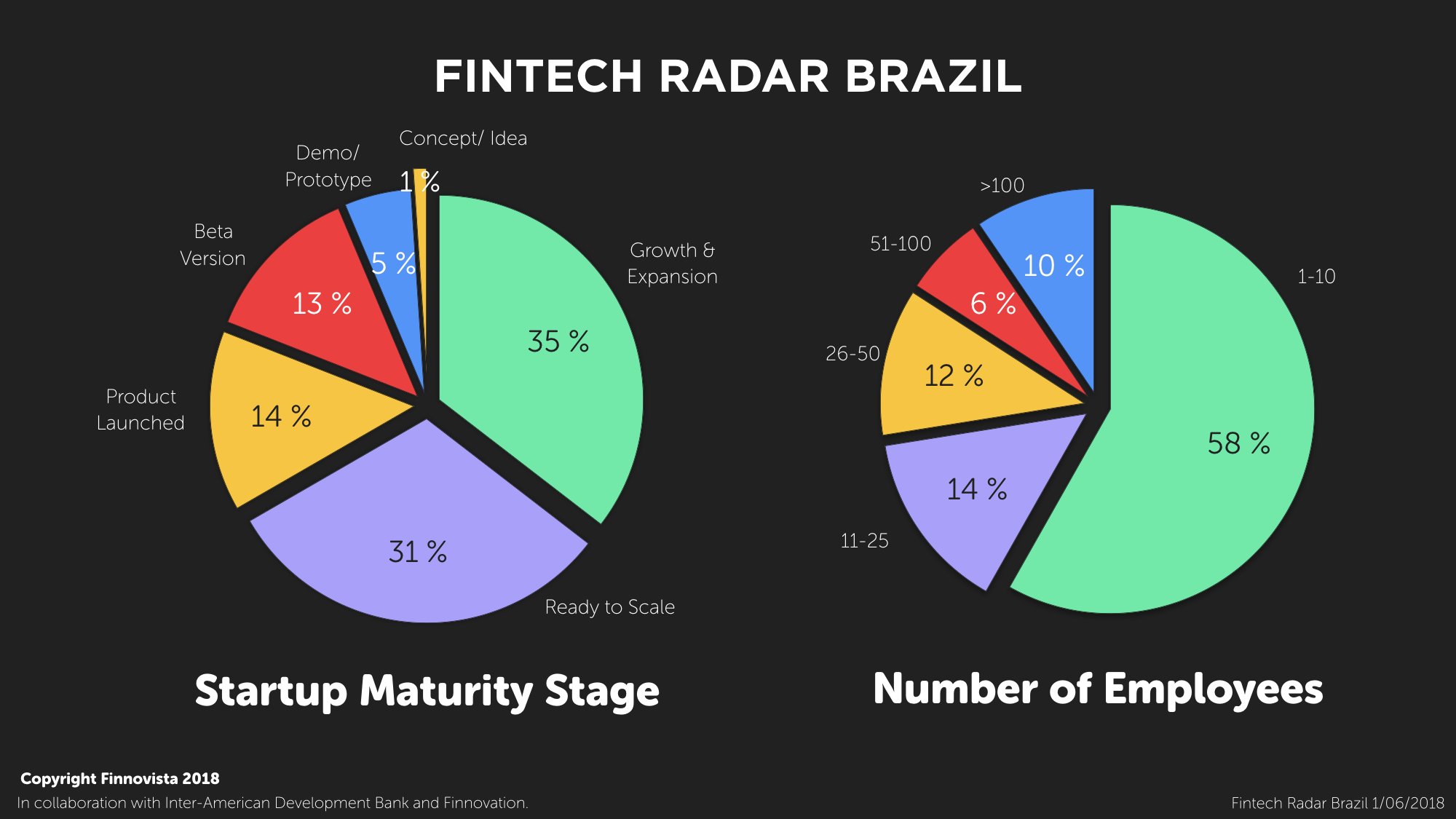

Con respecto a la etapa de madurez de las startups Fintech de Brasil, un 35% de ellas afirma estar en Crecimiento y Expansión y un 31% dice estar Lista para Escalar, quedando en las etapas iniciales el 33% restante de las startups brasileñas. Esta madurez es similar a la encontramos en el ecosistema mexicano, donde el 61% de las startups Fintech mexicanas componen estas dos etapas (Crecimiento y Expansión y Listas para Escalar), aunque el porcentaje de startups que ya están Listas para Escalar es ligeramente mayor en México que en Brasil, con un 39% de las startups en este estadío.

A pesar de un avanzado estado de madurez en gran parte del ecosistema Fintech de Brasil, la amplia mayoría de las startups encuestadas siguen siendo de tamaño pequeño en cuanto al número de empleados, pues el 58% afirma tener entre uno y diez empleados. Tan solo el 10% dice contar con una plantilla superior a los 100 empleados, mientras que en México el número de startups Fintech con más de 100 trabajadores es del 35%.

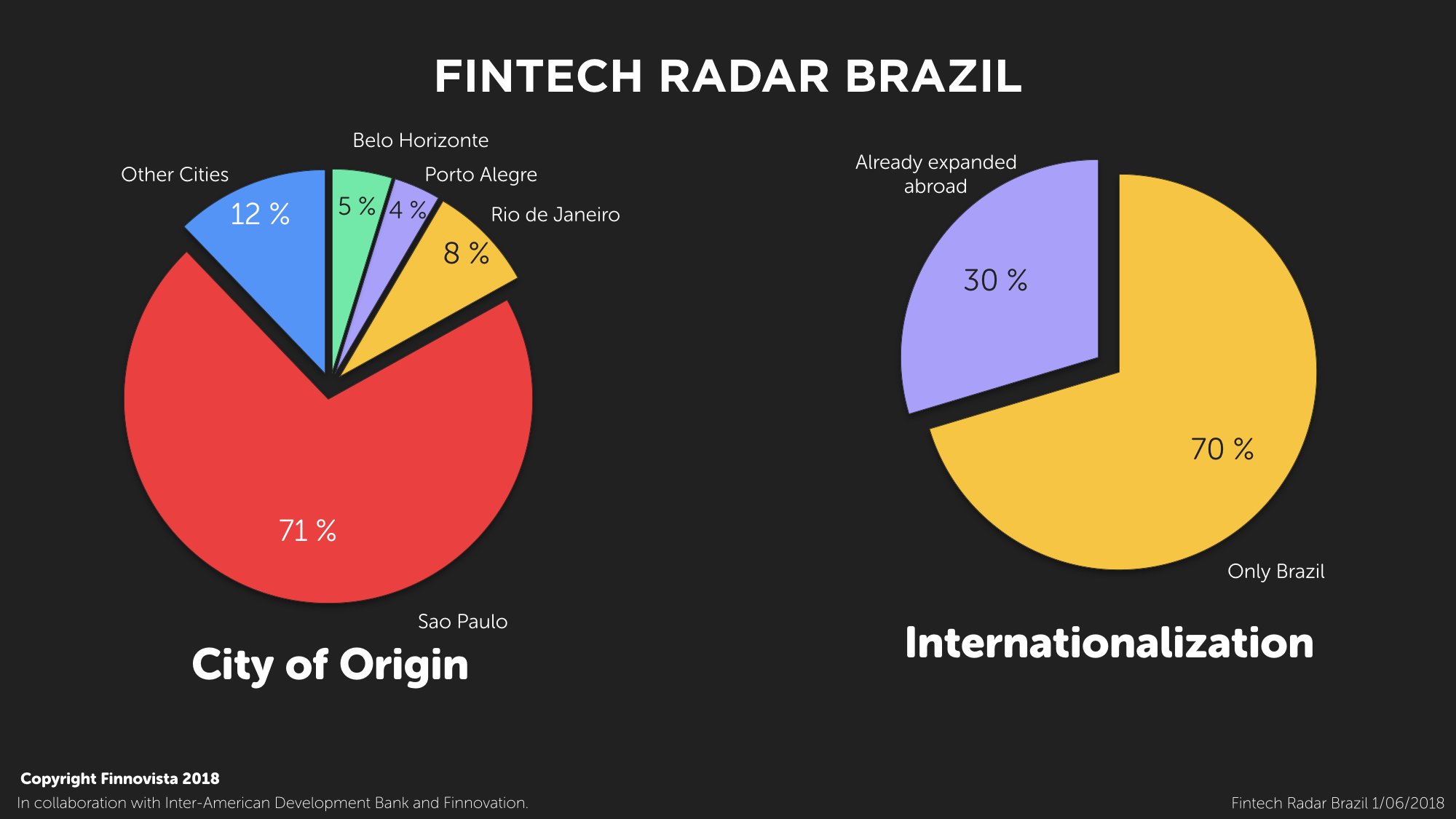

Si analizamos los principales países de destino de las startups que han comenzado su proceso de internacionalización, observamos que la mayor parte de los movimientos se realizan dentro de América Latina y el Caribe, pues tan solo el 15% de las startups brasileñas ha salido fuera de la región, principalmente a Europa y Estados Unidos. Dentro de la región de América Latina y el Caribe observamos que los tres principales destinos de internacionalización para las startups brasileñas son los siguientes:

- México, destino del 22% de las startups Fintech brasileñas

- Chile, con el 14% de las startups Fintech brasileñas expandiéndose en este ecosistema

- Colombia, destino del 9% de las startups Fintech brasileñas

Más allá de América Latina y el Caribe,, Estados Unidos y Canada y Europa son los siguientes destinos regionales donde las startups Fintech brasileñas deciden expandirse a otros continentes, ,el 11% dice haberse expandido a Estados Unidos y el 6%% a Europa. Le sigue por detrás Asia, destino para el 3% de las startups Fintech brasileñas que se han expandido internacionalmente.

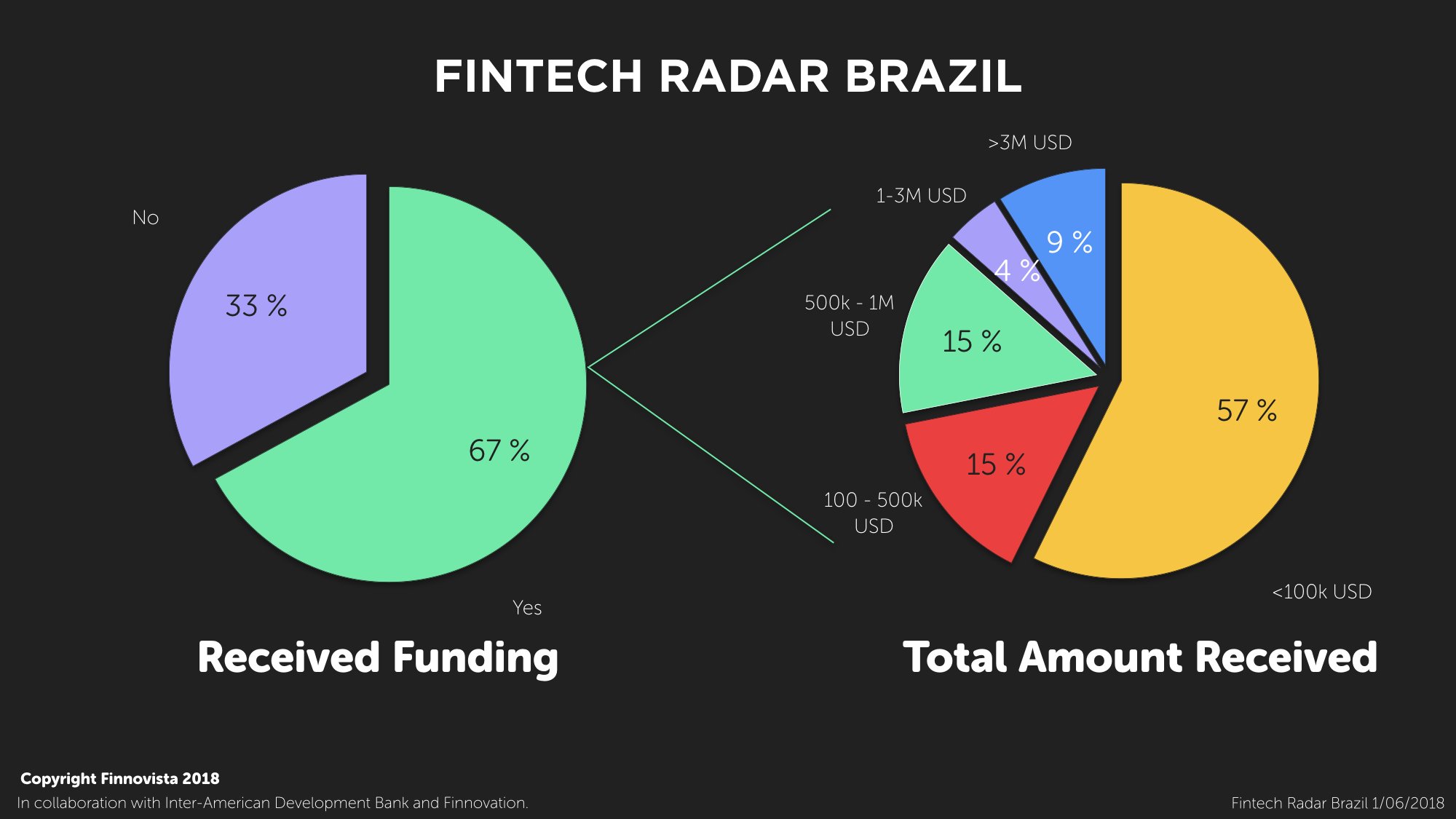

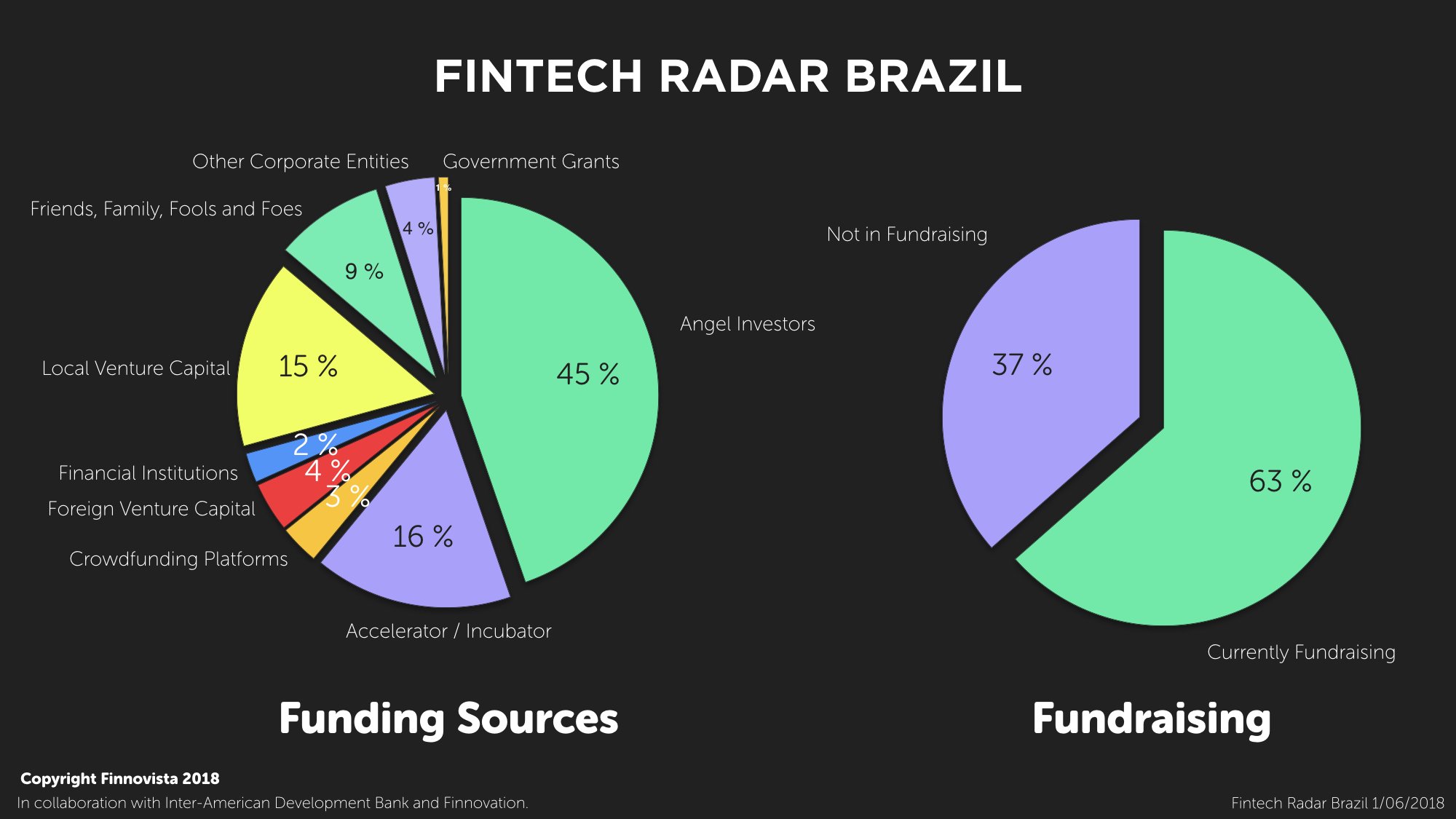

Por último, al preguntarles sobre sus planes de financiamiento, el 63% manifestó estar en busca de inversión actualmente. Estas cifras destacan la importancia de la recaudación de fondos en el desarrollo del ecosistema Fintech en Brasil.

Entre los diferentes factores que suponen una barrera para el desarrollo de la innovación financiera en América Latina, la inadecuada regulación, o la ausencia de ella, suele ser una causa generalizada. En el caso de Brasil, el sector de los servicios financieros está altamente regulado, lo que en muchas ocasiones supone un impedimento para las startups a la hora de poner en marcha sus negocios y competir contra los grandes bancos que dominan el mercado.

Por tanto resulta especialmente importante contar con una regulación favorable al desarrollo del ecosistema pues, tal y como reflejó el director del Banco Central de Brasil, Octavio Damaso, “una nueva regulación daría lugar a un mayor desarrollo del ecosistema dentro de un marco legal”.

En agosto de 2017 el BCB realizó una consulta pública donde se propuso crear una regulación específica orientada a las plataformas digitales de crédito, autorizándolas a llevar a cabo transacciones de crédito introduciendo dos nuevas categorías de instituciones financieras: compañías de préstamos P2P y compañías de préstamo directo. A día de hoy se sigue trabajando para que la consulta siga adelante y pueda convertirse potencialmente en una regulación para el sector Fintech, siguiendo el camino de México, donde el pasado mes de marzo se aprobó la primera Ley Fintech de la región, o los sandboxes en Reino Unido, que fomentan la innovación financiera sin tener que someterse a la estricta regulación bancaria.

Por otro lado, en los últimos tres años Brasil ha pasado por una de las peores crisis económicas de su historia. Este declive económico, sumado a las trabas burocráticas impuestas a la inversión de fondos de capital extranjeros, desalentaron las inversiones en compañías brasileñas. Sin embargo, en el último trimestre de 2017 el país registró el tercer aumento consecutivo, con un incremento del PIB del 1,4% superior al mismo periodo del año pasado. Este respiro económico parece haber alentado de nuevo las inversiones de capital riesgo en startups brasileñas y esperamos ver nuevas rondas de financiación como las que tuvieron lugar en 2016 en BankFacilyGuiaBolso, o la reciente inversión del Banco Santander en Creditas.

Con todo ello, Brasil presenta un ecosistema Fintech maduro y encaminado hacia una mayor expansión e innovación financiera. Con una población de más de 200 millones de personas y unos altos niveles de penetración móvil, el mercado económico al que atacar a través de la tecnología se posiciona como un competidor para convertirse en un Fintech hub establecido a nivel regional y global.

Desde Finnovista, queremos agradecer a los siguientes colaboradores que han participado en la actualización del Fintech Radar Brasil, entre ellos: Guilherme Horn, Hilton MenezesyDaniel Andrade. Gracias a todos por su apoyo.

¿Conoces alguna startup Fintech en Brasil que no haya sido incluida en nuestro Fintech Radar?